Recibir una notificación de bloqueo del RUC por sanción administrativa es una experiencia estresante que paraliza a cualquier empresa. Si su firma se encuentra en esta situación, especialmente por no contestar a tiempo un pedido de información de la DNIT, y esto se originó por un error de un tercero, es crucial actuar de manera inmediata y estratégica.

¡No se preocupe! Este tipo de problemas tienen solución, y no necesariamente implican grandes deudas tributarias.

🔍 Entendiendo la Causa Real de su Bloqueo

A menudo, la sanción de bloqueo no se debe a que usted no pagó sus impuestos, sino a una infracción formal o a un problema con la información de su RUC.

El Caso Común: Error de un Tercero y el Pedido de Información

Usted nos comenta que no existen contingencias fiscales de fondo (sus impuestos están correctos), sino que la DNIT (ex-SET) activó un bloqueo debido a:

- El Origen: Un cliente o proveedor suyo (un tercero) declaró una operación de IVA de manera incorrecta, o con datos que no coinciden con los suyos.

- La Reacción de la DNIT: La autoridad tributaria detecta esta inconsistencia y, antes de sancionar, emite un Pedido de Información solicitando documentos o aclaraciones.

- La Infracción: Si su firma no contesta ese pedido a tiempo (infracción de Deber Formal), la DNIT puede aplicar una sanción que culmina en el bloqueo del RUC por reincidencia o gravedad.

En este escenario, el problema no es cuánto debe, sino que faltó a un deber formal establecido en el Libro V de la Ley 125/91: Responder a la autoridad.

✅ Nuestro Plan de Acción para el Desbloqueo Rápido

Como consultores, nuestro objetivo es minimizar el tiempo de inoperatividad de su RUC. El proceso se centra en resolver la infracción formal y levantar el bloqueo administrativo:

Paso 1: Resolver el Pedido de Información (El Origen)

Aunque haya vencido el plazo, la solución pasa por subsanar la causa que originó el bloqueo.

- Preparación de la Documentación: Reunimos y analizamos todos los documentos que prueban que la operación con el tercero fue correcta o, en su defecto, que la inconsistencia es ajena a su firma.

- Presentación Formal: Presentamos el escrito de respuesta ante la DNIT (Sistema Marangatú o Mesa de Entrada), adjuntando todas las pruebas necesarias para aclarar la inconsistencia del tercero.

Paso 2: Levantar la Sanción de Bloqueo (La Solución)

El bloqueo es la sanción por no contestar a tiempo. Para que sea retirado, hay que resolver la multa.

- Identificación y Pago de la Multa: Determinamos la multa por la infracción de «no contestar» o «incumplir deberes formales». En muchos casos, pagando esta multa formal y presentando las pruebas, se acelera el proceso.

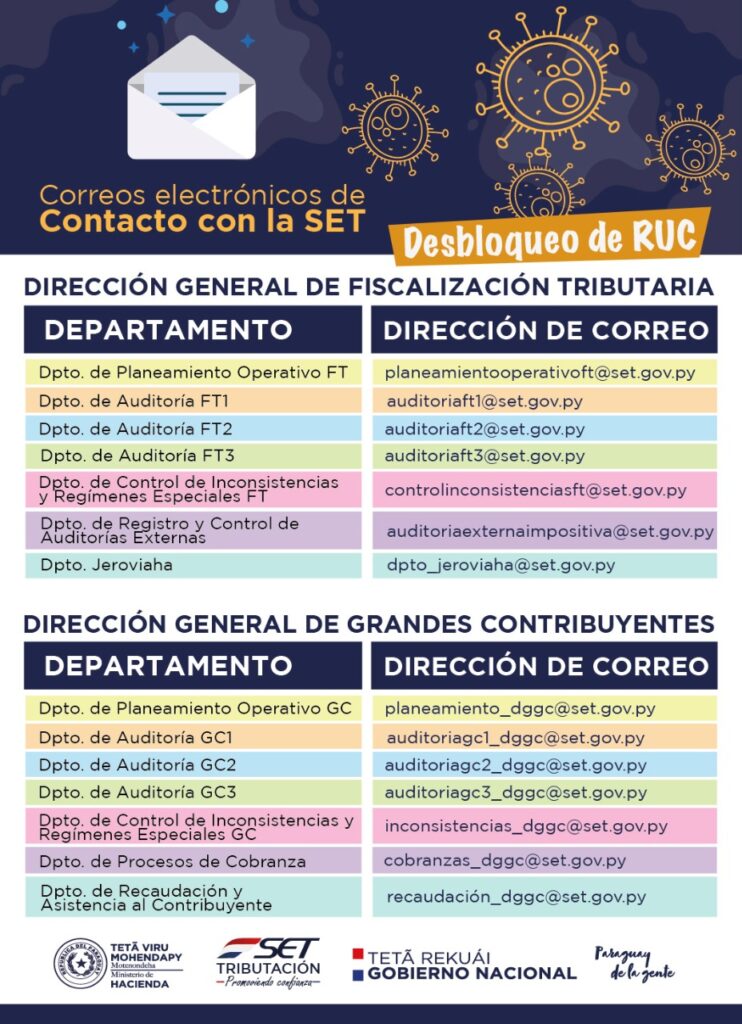

- Solicitud Formal de Desbloqueo: Presentamos una Solicitud de Desbloqueo de RUC con un escrito formal, solicitando el cese de la sanción y adjuntando:

- La respuesta al Pedido de Información (Paso 1).

- El comprobante de pago de la multa formal.

Paso 3: Seguimiento y Reactivación

Hacemos un seguimiento constante en el sistema de la DNIT para asegurar que el área pertinente procese la solicitud rápidamente. Una vez aprobado, el RUC pasará al estado Activo, permitiéndole volver a emitir facturas y operar con normalidad.

💼 ¿Cómo Evitar que Esto Vuelva a Suceder?

Para que su operatividad no se vea afectada por errores de terceros o fallas en la comunicación:

- Monitoreo Constante: Implementamos rutinas para revisar periódicamente su Buzón Electrónico Tributario y el estado de su RUC, asegurando que ningún pedido o notificación importante sea ignorado.

- Análisis Preventivo de Cruces: Revisamos de forma proactiva la consistencia de sus facturas de compra y venta con las declaraciones de sus clientes y proveedores, detectando errores antes de que la DNIT emita un pedido de información.

El bloqueo del RUC es un problema de procedimiento, no necesariamente de deuda. Siempre es bueno tener a mano el número telefónico de su contador de confianza!!